1 minute

Ринок електроенергії: монополія, перехресне субсидування, борги і непрозорість

БізнесЦензор уважно вивчив звіт кліматичної організації Low Carbon Ukraine щодо роботи ринку електроенергії в Україні і публікує його стислий переказ

ДЖЕРЕЛО: Бизнес Цензор

Low Carbon Ukraine (LCU) — проєкт, що є частиною Міжнародної кліматичної ініціативи (IKI). Він фінансується урядом Німеччини. Розпочався у вересні 2018 року і має діяти до серпня 2021.

Експерти проєкту періодично готують звіти з аналізом та рекомендаціями щодо ринку електроенергії в Україні, відновлювальних джерел енергії (ВДЕ) та трансформації вугільної галузі.

Їх рекомендації побудовані на порівнянні української реалій з ефективними ринками Європи.

Останній звіт LCU, що був опублікований у вересні, присвячений року роботи оптового ринку електроенергії (е/е) в Україні, який був запущений 1 липня 2019 року.

Звіт описує основні проблеми ринку. Серед них відсутність конкуренції, недолуга система субсидування населення дешевою е/е, непрозорість торгівлі, надмірне регулювання державної генерації, відсутність збалансованої системи роботи ринку.

Все це призвело до величезних боргів в енергетичній системі — понад 60 млрд грн. Половина з них — це історичні борги. Інша половина була накопичена з моменту запуску ринку.

Нижче про те, які проблеми побачили експерти німецького проєкту LCU в роботі українського ринку е/е.

1. Ринок було запущено без усунення системних проблем

БЦ писав про це перед запуском ринку. Річ в тому, що до запуску треба була усунути три основні проблеми української енергетики: борги, перехресне субсидування і надмірну концентрацію в генерації.

Проблемою була і залишається неспроможність деяких державних шахт і водоканалів оплачувати е/е. Найбільша біда — КП “Вода Донбасу”, яке постачає воду на непідконтрольні Україні території. Станом на весну 2019 року, коли вчергове ставилось питання про відключення підприємства від е/е, його борг складав близько мільярда гривень.

Інфраструктура цього КП побудована таким чином, що Маріуполь отримує воду через непідконтрольні території, де споживачі не сплачують за послугу водопостачання.

Перед запуском ринку потрібно було або визначити джерела фінансування витрат на е/е, або побудувати альтернативний водовід. Станом на 2017 рік такий проєкт оцінювався у 400 млн грн.

Другою великою проблемою є перехресне субсидування дешевої е/е для населення. Так зване PSO — Public Service Obligation. Залишивши ціну для населення нижче ринкової, уряд Володимира Гройсмана заклав можливість маніпуляцій з ціною.

В Україні висококонцентровані частки генерації. Державний НАЕК “Енергоатом” забезпечує близько 55% виробництва е/е в країні, а ДТЕК Ріната Ахметова виробляє близько 25%. Ця проблема також не була усунена.

2. Дизайн PSO — усунення конкуренції держкомпаній

Це одна з найбільших проблем, яка призводить до маніпуляцій і викривляє конкуренцію.

У підзвітний період — до липня 2020 року — PSO для населення забезпечували державні компанії Енргоатом та Укргідроенерго. Вони продавали велику частку своєї е/е державному трейдеру “Гарантований покупець” (ГарПок) по низьких фіксованих цінах.

ГарПок перепродавав цю е/е на ринкових сегментах, а з маржі мав субсидувати низькі ціни для населення і компенсацію по “зеленому” тарифу.

З одного боку, це призвело до монополії ГарПоку на біржових сегментах — Ринку на добу наперед (РДН) та Внутрішньодобовому ринку (ВДР).

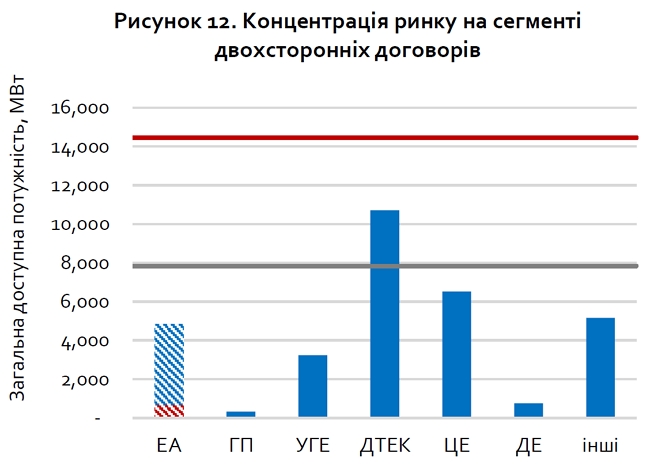

З іншого боку, така схема усунула Енергоатом від ринку двосторонніх договорів. Ринкову владу на ринку двосторонніх договорів отримав ДТЕК Ріната Ахметова.

3. Дизайн PSO — маніпуляції з обсягами е/е для населення

Ще за півроку до запуску оптового ринку, з січня 2019 в Україні був запущений роздрібний ринок електроенергії. Він передбачав відділення постачання е/е від розподілу.

Власники операторів систем розподілу (ОСР, обленерго) створили при обленерго постачальні компанії. Із запуском оптового ринку е/е ці компанії набули статусу постачальників універсальних послуг (ПУП).

На ПУПів були покладенні спеціальні обов'язки з постачання е/е населенню та комерційним споживачам, які не обрали іншого постачальника — незалежного.

Для потреб населення ПУП отримує е/е від ГарПоку майже задарма — по 0,01 грн/кВт-г. А для комерційних споживачів ПУП купує е/е на ринкових сегментах. В середньому — по ціні від 1,3 до 1,5 грн/кВт-г.

Це мотивує ПУП завищити споживання е/е населенням, щоб отримати більше дешевої е/е і продати її по ринкових цінах. Найнебезпечніше, що ПУПи належать тому ж власнику, що й ОСРи.

Відтак обленерго, яке здійснює облік, зацікавлене допомогти своєму постачальнику маніпулювати з обсягами і цінами.

У лютому 2020 року СБУ заявила, що попередила схему завищення обсягів споживання е/е населенням на суму 2,8 млрд грн.

4. Ринкова влада ДТЕК — високі ціни на е/е

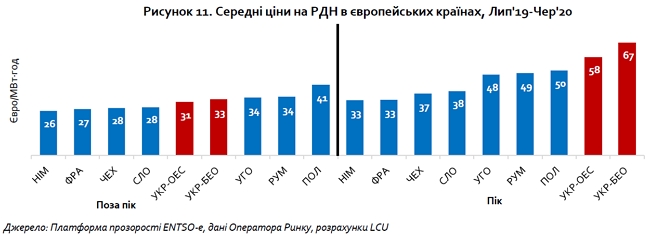

В Україні одні з найбільших цін на е/е в Європі. Цей показник не треба плутати з кінцевим тарифом для споживача, який включає в себе вартість транспортування і податки.

Кінцевий тариф в Європі для населення набагато вищій, ніж в Україні. Для маленьких комерційних споживачів — трохи вищій, або такий самий. Для великих споживачів — іноді в Європі е/е дешевша.

Причина тому — ринкова влада окремих гравців. В першу чергу — ДТЕК Ріната Ахметова.

До серпня 2020 року, найбільший обсяг ресурсу в Об'єднаній енергосистемі України (ОЕС) мав ГарПок, який продавав 80% е/е Енергоатому, 35% Укргідроенерго та е/е “зеленої” генерації.

Через зарегульованість дій ГарПоку, з весни 2020 року на Ринку на добу наперед спостерігався постійний прогнозований профіцит е/е.

Це дозволило гравцям, на яких не було поширене PSO, робити стратегічне формування заявок та маніпулювати між різними сегментами ринку. Тобто, інші гравці знали, якими будуть обсяги продажу і торгова стратегія ГарПоку. Найбільшим з таких гравців є ДТЕК.

Інший приклад ринкової влади — торгова зона Бурштинського енергоострову (БуОс), яка від'єднана від ОЕС і синхронізована з європейською енергосистемою.

В БуОС близько 90% споживання забезпечує Бурштинська ТЕС, яка входить в ДТЕК.

Імпорт з Європи міг би посилити конкуренцію в БуОс. Але через системні обмеження він можливий лише за умови експорту, який переважно здійснює ДТЕК.

Тобто, рішення ДТЕК сильно впливають на ціну е/е в торговій зоні БуОс. Результатом стало те, що з початку запуску ринку ціна в БуОс на 10%-25% вища, ніж в ОЕС.

5. Відсутність імпорту — посилення монополії

Імпорт в БуОс контролюється ДТЕК через здійснення експорту. Імпорт в ОЕС з країн, що не входять до європейського енергетичного товариства (Росія, Білорусь), з квітня заборонений Нацкомісією з регулювання енергетики (НКРЕКП), як тимчасова міра на час коронакризи.

“Активна критика імпорту з Росії розпочалася в листопаді 2019 року, після того, як ДТЕК не зміг забезпечити значну частку міждержавних перетинів. З економічної точки зору, імпорт створюватиме потрібний конкурентний тиск на ринку”, — пишуть експерти LCU.

В 2019 році, коли імпорт з РФ та Білорусі був дозволений, його частка не перевищувала 2% від загального постачання в Україні.

Втім, заборона на імпорт з РФ та Білорусі залишилась і після того, як осінню 2020 року в Україні підвищились обсяги споживання, а ціна е/е почала збільшуватись.

6. Проблемний дизайн Балансуючого ринку

Однією з проблем з весни 2020 року стало збільшення обсягів так званого “позитивного небалансу” в комерційних розрахунках. Не плутати з фізичним небалансом, коли в системі не вистачає потужності генерації.

Причиною було те, що ГарПок і Енергоатом, через регуляторні обмеження, змушені були продавати майже всю свою е/е на РДН.

Цей ресурс випадав на Балансуючий ринок, де його переважно купувала теплова генерація із компенсацією (знижкою) за послуги розвантаження блоків.

Прогнозованість постійного профіциту е/е ГарПоку та Енергоатому призвела до того, що теплова генерація продавала завищенні обсяги споживачам по прямих договорах. При цьому, постачала їм атомну енергію, куплену на Балансуючому ринку за ціною, що складала 55% від РДН.

Найбільше цим зловживали державна Центренерго, яка продавала е/е підприємствам Ігоря Коломойського і той же ДТЕК.

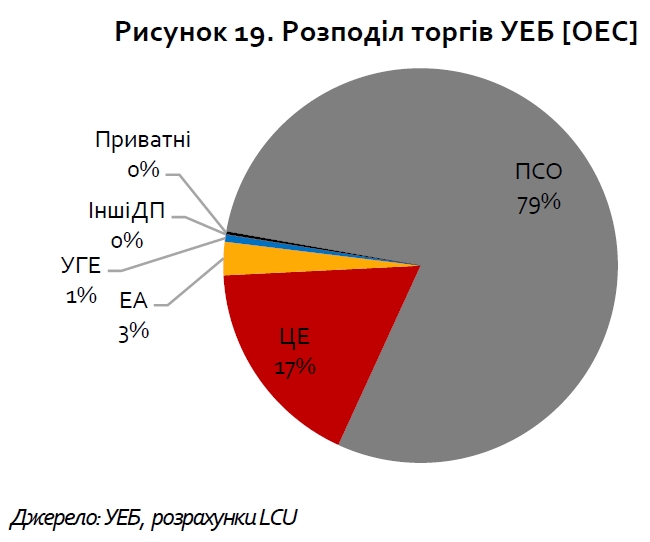

Перекіс такої системи наочно показують дані щодо продажів по прямих договорах державної генерації на “Українській енергетичній біржі” (УЕБ). Найбільшим продавцем стала Центренерго.

У червні НКРЕКП спробувала виправити ситуацію, понизивши компенсаціютепловій генерації за послугу розвантаження блоків. Але Донбасенерго Максима Єфімова, ще одного оператора ТЕС, відмінило дію цієї норми в Окружному адміністративному суді Києва (ОАСК) вже в липні.

7. Проблемний дизайн ринку двосторонніх договорів

Під час запуску ринку Кабмін, який на той час очолював Гройсман, ввів обмеження щодо продажів е/е на ринку двосторонніх договорів (РДД) державною генерацією.

Так, державна генерація має продавати е/е лише на одному майданчику — Українській енергетичній біржі (УЕБ).

Торги відбуваються згідно правил, які встановлює Комітет, членами якого є керівництво Міненерго, а також представники НКРЕКП та Мінекономіки.

З одного боку, це дискримінує державні компанії — Енергоатом, Укргідроенерго, Центренерго, ГарПок та інших — порівняно з приватною генерацією — ДТЕК та Донбасенерго.

ДТЕК не відчуває жодного контролю з боку держави, хоча значну частку в реалізації е/е цією компанією займають внутрішньогрупові продажі, що порушує конкуренцію.

З іншого боку, встановлені правила не виключають можливості маніпуляцій з боку трейдерів державних компаній. Це наглядно проявилось на прикладі аукціонів з продажу е/е Центренерго і Енергоатому.

Правила дозволяють трейдерам цих компаній вимагати від покупців високого рівеню фінансового забезпечення. Крім того, вони встановлюють високу початкову ціну.

Тоді покупці виставляють зустрічні заявки, вказуючи обсяг лотів і ціну, що деаномізує покупця. Трейдери держкомпаній задовольняють зустрічні заявки на велику кількість лотів з низькою ціною, точно знаючи, кому продають е/е.

Так Центренерго і Енергоатом продали великі обсяги е/е по низьких цінах підприємствам Коломойського. Крім того, Енергоатом продавав великі обсяги за низькою ціною підприємствам Ахметова.

Все це дискримінує невеликих гравців ринку і спотворює конкуренцію.

8. Непрозорість

Найбільш прозорим в Україні експерти LCU визнають ринок РДН.

Сегмент Балансуючого ринку, який адмініструє НЕК Укренерго, менш прозорий. Дані публікуються із значною затримкою в часі. Обсяги небалансів публікуються лише з січня 2020 року.

Сегмент ринку допоміжних послуг, який також адмініструє Укренерго — найменш прозорий. Ринкові ціни не є загальнодоступними, зведені обсяги контрактів публікуються лише з щоденною деталізацією та без додаткової інформації.

Дані про позабіржовий сегмент доступні лише на платформі УЕБ, де зобов'язані здійснювати продажі держкомпанії. Ринок двосторонніх договорів приватних компаній — повністю не прозорий.

У березні 2020 року EU4Energy Governance запустив проект технічної допомоги, щоб допомогти Україні в перенесенні Положення (ЄС) 1227/2011 про цілісність та прозорість оптового ринку електроенергії (REMIT) до законодавства України.

Регламентація REMIT досі не застосовується в Україні.

Рекомендації

Рекомендації експертів LCU виходять з описаних проблем. Серед них:

-

Оновити дизайн PSO — довести тариф на е/е для населення до рівня, який би покривав витрати на транспортування і розподіл е/е, маржу постачальника та регульовану ціну е/е.

-

Запровадити фінансове PSO, щоб вивільнити для ринкового продажу обсяги е/е Енергоатому.

-

Збільшити прозорість даних.

-

Виправити правила Балансуючого ринку.

-

Впровадити механізми стримування ринкової влади.

-

Збільшити конкуренцію на різних сегментах ринку.

-

Вирішити проблему боргів та причин їх накопичення.